第 7 章 参数估计⚓︎

约 2665 个字 预计阅读时间 13 分钟

核心知识

-

点估计

- 矩法:一般情况下用一阶、二阶的原点矩就能求出来了

- 极大似然法

- 离散 / 连续

- 似然函数、似然方程

- 转化成对数似然函数求解

- 极大似然函数的不变性

-

估计量的评估准则:无偏(期望

) 、有效(方差) 、均方误差、相合(依概率收敛) - 区间估计

- 置信区间

- 双侧置信区间

- 单侧置信上 / 下限

- 枢轴量法:记住它与置信区间的关系

正态总体的区间估计:六大情况

正态总体的区间估计:六大情况

- 置信区间

点估计⚓︎

设总体 \(X\) 的分布函数为 \(F(x; \theta)\),\(\theta\) 是待估参数,\(X_1, X_2, \dots, X_n\) 是 \(X\) 的一个样本。点估计问题就是要构造一个适当的统计量 \(\hat{\theta}(X_1, X_2, \dots, X_n)\),用来估计参数 \(\theta\)。

- 此时称 \(\hat{\theta}(X_1, X_2, \dots, X_n)\) 为 \(\theta\) 的(点)估计量

- 若用样本值 \(x_1, x_2, \dots, x_n\) 代替样本,称 \(\hat{\theta}(x_1, x_2, \dots, x_n)\) 为 \(\theta\) 的估计值

- 估计量和估计值统称为估计,简记为 \(\hat{\theta}\)

两种常用的点估计方法:矩法、极大似然法。

矩法⚓︎

当样本容量 \(n \rightarrow +\infty\) 时,样本矩依概率收敛于相应的总体矩,即:

其中 \(A_k, B_k\) 分别为样本的 \(k\) 阶原点矩和 \(k\) 阶中心矩,\(\mu_k, v_k\) 分别为总体的 \(k\) 阶原点矩和 \(k\) 阶中心矩。因此,矩法的统计思想是:用样本矩(的函数)作为相应总体矩(同一函数)的估计。

基本步骤如下:

设 \(\theta_1, \theta_2, \dots, \theta_m\) 是总体 \(X\) 的待估参数,并假定 \(X\) 的前 \(m(m \ge 1)\) 阶矩存在。

-

求总体 \(X\) 的前 \(m\) 阶矩(不妨设为原点矩)\(\mu_1, \mu_2, \dots, \mu_m\),一般地,这些矩可以写成待估参数 \(\theta_1, \theta_2, \dots, \theta_m\) 的函数形式,记为:

\[ \begin{cases} \mu_1 = E(X) = g_1(\theta_1, \theta_2, \dots, \theta_m), \\ \mu_2 = E(X^2) = g_2(\theta_1, \theta_2, \dots, \theta_m), \\ \dots \\ \mu_m = E(X^m) = g_m(\theta_1, \theta_2, \dots, \theta_m), \\ \end{cases} \] -

由上面的方程组,可求出各参数关于前 \(m\) 阶矩 \(\mu_1, \mu_2, \dots, \mu_m\) 的函数表达式:

\[ \theta_k = h_k(\mu_1, \mu_2, \dots, \mu_m), k = 1, 2, \dots, m \] -

根据矩法思想,以 \(A_i\) 代替 \(\mu_i, i = 1, 2, \dots, m\),即可得各参数的估计量为:

\[ \widehat{\theta_k} = h_k(A_1, A_2, \dots, A_m), k = 1, 2, \dots, m \]称 \(\widehat{\theta_k}\) 为参数 \(\theta_k\) 的矩估计量(\(k = 1, 2, \dots, m\))

注

- 就个人的做题经验而言,大多数情况下待估参数只有一个,因此只需根据一阶原点矩,即期望列方程即可

- 在上面的不等式组中,可以用部分总体中心矩 \(v_i\) 代替原点矩 \(\mu_i\),此时在步骤 3 中以相应的样本矩 \(B_i\) 代替 \(v_i\) 即可

- 矩估计没有涉及总体是正态分布的信息

- 当总体的分布未知,但知道待估参数关于总体各阶矩的函数形式时,便可求出该参数的矩估计

- 缺点:在总体分布已知时,没有充分利用总体分布所提供的信息,矩估计量不具有唯一性

极大似然法⚓︎

基本思想:设某事件 \(A\) 发生的概率依赖于待估参数 \(\theta\),如果观察到 \(A\) 已发生,那么就使取得事件 \(A\) 发生的概率达到最大的 \(\theta\) 值作为 \(\theta\) 的估计。

设 \(X\) 为离散型总体,其概率分布律为 \(P(X = x) = p(x; \theta)\),\(\theta \in \Theta\) 是未知的待估参数,\(\Theta\) 为参数可取值的范围。\(X_1, X_2, \dots, X_n\) 是来自总体 \(X\) 的样本,并设 \(x_1, x_2, \dots, x_n\) 是已经得到的样本值,则样本 \(X_1, X_2, \dots, X_n\) 取到样本值 \(x_1, x_2, \dots, x_n\) 的概率为:

将其记为似然函数\(L(\theta)\):

形式上,\(L(\theta)\) 与样本联合分布律 \(p(x_1, x_2, \dots, x_n ; \theta)\) 相同,但,

- \(L(\theta)\) 是样本值给定时关于 \(\theta\) 的函数

- \(p(x_1, x_2, \dots, x_n ; \theta)\) 是参数给定时关于样本值的函数

基于上述思想,应选取 \(\theta\) 的估计值 \(\hat{\theta}\),使得 \(L(\theta)\) 取到最大,于是 \(\hat{\theta}\) 满足:

由此获得的 \(\hat{\theta} = \hat{\theta}(x_1, x_2, \dots, x_n)\) 称为参数 \(\theta\) 的极大似然估计值,相应的统计量 \(\hat{\theta}(X_1, X_2, \dots, X_n)\) 称为参数 \(\theta\) 的极大似然估计量。

设 \(X\) 为连续型总体,其密度函数为 \(f(x; \theta)\),\(\theta \in \Theta\) 是未知的待估参数。\(X_1, X_2, \dots, X_n\) 是来自总体 \(X\) 的样本,并设 \(x_1, x_2, \dots, x_n\) 是已经得到的样本值,此时似然函数为:

形式上,\(L(\theta)\) 与样本联合密度函数 \(f(x_1, x_2, \dots, x_n ; \theta)\) 相同。

极大似然估计值和极大似然估计量的定义同离散型版本。寻求极大似然估计常用微分法,有:\(\dfrac{\text{d}L(\theta)}{\text{d}\theta} \Big|_{\theta = \hat{\theta}} = 0\),称之为似然方程。

为了计算方便,往往对似然函数求对数,记 \(l(\theta) = \ln L(\theta)\) 为对数似然函数,此时似然方程等价为:\(\dfrac{\text{d}l(\theta)}{\text{d}\theta} \Big|_{\theta = \hat{\theta}} = 0\),称为对数似然方程。

- 乘除式 -> 加减式,计算更加方便!

注

- 若总体分布含有多个待估参数,可将上文的 \(\theta\) 看成向量,此时需要对似然方程的每个参数求偏导数,建立含多个式子的似然方程

- 当似然方程的解不存在时,往往根据似然函数关于待估参数的单调性来求其极大似然估计,常用结论有:

- 当似然函数单调递减时,极大似然估计 \(\hat{\theta} = \max\{X_1, X_2, \dots, X_n\}\)

- 当似然函数单调递增时,极大似然估计 \(\hat{\theta} = \min\{X_1, X_2, \dots, X_n\}\)

极大似然估计的不变性:设参数 \(\theta\) 的极大似然估计为 \(\hat{\theta}\),\(\theta^* = g(\theta)\) 是 \(\theta\) 的连续函数,则参数 \(\theta^*\) 的极大似然估计为 \(\widehat{\theta^*} = g(\hat{\theta})\)

估计量的评价准则⚓︎

无偏性准则⚓︎

设 \(\theta \in \Theta\) 是总体 \(X\) 的待估参数,\(X_1, X_2, \dots, X_n\) 是来自总体 \(X\) 的样本。若估计量 \(\hat{\theta} = \hat{\theta}(X_1, X_2, \dots, X_n)\) 的数学期望存在,且满足:\(E(\hat{\theta}) = \theta, \theta \in \Theta\),称 \(\hat{\theta}\) 是 \(\theta\) 的无偏估计量或无偏估计。

- 偏差:\(E(\hat{\theta}) - \theta\)(\(E(\hat{\theta}) \ne \theta\))

- 渐近无偏估计:满足 \(\lim\limits_{n \rightarrow +\infty} E(\hat{\theta}) = \theta\),但 \(E(\hat{\theta}) \ne \theta\)

有效性准则⚓︎

设 \(\widehat{\theta_1} = \widehat{\theta_1}(x_1, x_2, \dots, x_n), \widehat{\theta_2} = \widehat{\theta_2}(x_1, x_2, \dots, x_n)\) 都是参数 \(\theta\) 的无偏估计,若 \(\forall \theta \in \Theta, Var_\theta(\widehat{\theta_1}) \le Var_\theta(\widehat{\theta_2})\),且至少有一个 \(\theta \in \Theta\) 使不等号成立,则称 \(\widehat{\theta_1}\) 比 \(\widehat{\theta_2}\) 有效。

均方误差准则⚓︎

设 \(\hat{\theta} = \hat{\theta}(X_1, X_2, \dots, X_n)\) 是总体参数 \(\theta\) 的估计量,称 \(E[(\hat{\theta} - \theta)^2]\) 是估计量 \(\hat{\theta}\) 的均方误差,记为 \(Mse(\hat{\theta})\)。

- \(Mse(\hat{\theta}) = E[(\hat{\theta} - \theta)^2] = Var(\hat{\theta}) + [E(\hat{\theta}) - \theta]^2\)

- 设 \(\widehat{\theta_1}, \widehat{\theta_2}\) 都是 \(\theta\) 的估计量,若 \(\forall \theta \in \Theta, Mse(\widehat{\theta_1}) \le Mse(\widehat{\theta_2})\),则称在均方误差准则下,\(\widehat{\theta_1}\) 优于 \(\widehat{\theta_2}\)

- 均方误差准则常用于有偏估计之间,有偏估计与无偏估计之间的比较

- 若 \(\hat{\theta}\) 是参数 \(\theta\) 的无偏估计量,则 \(Mse(\hat{\theta}) = Var(\hat{\theta})\),即均方误差准则在无偏估计之间的比较等价于有效性准则

- 在实际情况下,均方误差准则比无偏性准则更重要,即如果一个估计量虽然有偏,但其均方误差较小,有时比方差较大的无偏估计更有用

相合性准则⚓︎

设 \(\widehat{\theta_n} = \hat{\theta}(X_1, X_2, \dots, X_n)\) 是总体参数 \(\theta\) 的估计量,若 \(\forall\ \varepsilon > 0\),有:\(\lim\limits_{n \rightarrow +\infty}P(|\widehat{\theta_n} - \theta| < \varepsilon) = 1\),即 \(\widehat{\theta_n}\) 依概率收敛于 \(\theta\),称 \(\widehat{\theta_n}\) 是 \(\theta\) 的相合估计量,并记 \(\widehat{\theta_n} \stackrel{P}{\longrightarrow} \theta, n \rightarrow +\infty\)。

- 一般地,由矩法求得的参数估计量都满足相合性

- 对于极大似然估计,在总体分布满足一定条件下,求得的估计量也是待估参数的相合估计量

注

考得最多的是估计量的无偏性和相合性。

区间估计⚓︎

置信区间⚓︎

设总体为 \(X\),\(\theta \in \Theta\) 为待估参数,\(X_1, X_2, \dots, X_n\) 是来自总体 \(X\) 的样本,统计量 \(\widehat{\theta_L} = \widehat{\theta_L}(X_1, X_2, \dots, X_n)\) 和 \(\widehat{\theta_U} = \widehat{\theta_U}(X_1, X_2, \dots, X_n)\) 满足 \(\widehat{\theta_L} < \widehat{\theta_U}\),且对给定 \(\alpha \in (0, 1)\) 和任意 \(\theta \in \Theta\),有:\(P(\widehat{\theta_L} < \theta < \widehat{\theta_U}) \ge 1 - \alpha\),则

-

称随机区间 \((\widehat{\theta_L}, \widehat{\theta_U})\) 是参数 \(\theta\) 的置信水平为 \(1 - \alpha\) 的置信区间

- 置信区间是一个随机区间,对某次具体样本观测来说,有时包含 \(\theta\),有时不包含 \(\theta\),且包含 \(\theta\) 的可能性至少为 \(1 - \alpha\)

- 在实际应用中,通常取 \(\alpha = 0.1\) 或 \(0.05\)

-

\(\widehat{\theta_L}, \widehat{\theta_U}\) 分别称为 \(\theta\) 的置信水平是 \(1 - \alpha\) 的双侧置信下限和双侧置信上限

- 精确度:区间的平均长度 \(E(\widehat{\theta_U} - \widehat{\theta_L})\)

- 误差限:\(\dfrac{1}{2}E(\widehat{\theta_U} - \widehat{\theta_L})\)

- 奈曼原则:当样本容量给定时,置信水平和精确度是相互制约的。因此在保证置信水平达到一定的前提下,尽可能提高精确度。

- 当总体 \(X\) 是连续型随机变量时,对于给定置信水平 \(1 - \alpha\),应使上面的不等式取等号,即 \(P(\widehat{\theta_L} < \theta < \widehat{\theta_U}) = 1 - \alpha\) 的随机区间 \((\widehat{\theta_L}, \widehat{\theta_U})\) 作为置信区间

- 当总体 \(X\) 是离散型随机变量时,则应选择使 \(P(\widehat{\theta_L} < \theta < \widehat{\theta_U}) = 1 - \alpha\) 且尽可能接近 \(1 - \alpha\) 的随机区间 \((\widehat{\theta_L}, \widehat{\theta_U})\) 作为置信区间

对于给定的 \(\alpha \in (0, 1)\),如果统计量 \(\widehat{\theta_L}, \widehat{\theta_U}\) 满足:

那么分别称 \(\widehat{\theta_L}\) 和 \(\widehat{\theta_U}\) 是参数 \(\theta\) 的置信水平为 \(1 - \alpha\) 的单侧置信下限和单侧置信上限。

- 当总体 \(X\) 是连续型随机变量时,应选择 \(\widehat{\theta_L}, \widehat{\theta_U}\) 使:\(P(\widehat{\theta_L} < \theta) = P(\theta < \widehat{\theta_U}) = 1 - \alpha, \theta \in \Theta\)

- 设统计量 \(\widehat{\theta_L}, \widehat{\theta_U}\) 分别是参数 \(\theta\) 的置信水平为 \(1 - \alpha_1, 1 - \alpha_2\) 的单侧置信下限和单侧置信上限,且 \(\widehat{\theta_L} < \widehat{\theta_U}\),那么 \((\widehat{\theta_L}, \widehat{\theta_U})\) 是 \(\theta\) 置信水平为 \(1 - \alpha_1 - \alpha_2\) 的置信区间。

枢轴量法⚓︎

设总体 \(X\) 的密度函数(或概率分布律)为 \(f(x;\theta)\),其中 \(\theta\) 为待估参数,并设 \(X_1, X_2, \dots, X_n\) 是来自总体 \(X\) 的样本,如果样本和参数 \(\theta\) 的函数 \(G(X_1, X_2, \dots, X_n; \theta)\) 的分布完全已知,且形式上不依赖于其他未知参数,那么称 \(G(X_1, X_2, \dots, X_n; \theta)\) 为枢轴量。

寻找 \(\theta\) 的置信区间的步骤:

- 构造一个分布已知的枢轴量 \(G(X_1, X_2, \dots, X_n; \theta)\)

-

当总体 \(X\) 是

- 连续型随机变量时,对给定的置信水平 \(1 - \alpha\),根据枢轴量 \(G(X_1, X_2, \dots, X_n; \theta)\) 的分布,适当地选择两个常数 \(a, b\),使:

\[ P_\theta (a < G(X_1, X_2, \dots, X_n; \theta) < b) = 1 - \alpha \]- 离散型随机变量时,对给定的置信水平 \(1 - \alpha\),选择常数 \(a, b\) 满足:

\[ P_\theta (a < G(X_1, X_2, \dots, X_n; \theta) < b) \ge 1 - \alpha \text{ and be close to } 1- \alpha \text{ as much as possible} \] -

假如参数可以从 \(G(X_1, X_2, \dots, X_n; \theta)\) 中分离出来,不等式 \(a < G(X_1, X_2, \dots, X_n; \theta) < b\) 可以等价地转化为 \(\widehat{\theta_L} < \theta < \widehat{\theta_U}\)

- 对于连续型总体:

\[ P(\widehat{\theta_L} < \theta < \widehat{\theta_U}) = 1 - \alpha \]- 对于离散型总体:

\[ P(\widehat{\theta_L} < \theta < \widehat{\theta_U}) \ge 1 - \alpha \text{ and be close to } 1 - \alpha \text{ as much as possible} \]表明 \((\widehat{\theta_L}, \widehat{\theta_U})\) 是 \(\theta\) 的置信水平为 \(1 - \alpha\) 的置信区间

注

对于步骤 2,满足式子的常数 \(a, b\) 的解是不唯一的。根据奈曼原则,应选择使置信区间 \((\widehat{\theta_L}, \widehat{\theta_U})\) 的平均长度达到最短的 \(a, b\),习惯上取 \(a, b\) 满足:

关于枢轴量的结论

对于枢轴量 \(G(\theta)\)

- 双侧置信区间:\(g_{1 - \frac{\alpha}{2}}(n) < G(\theta) < g_{\frac{\alpha}{2}}(n)\)

- 单侧置信下限:\(G(\theta) > g_{1 - \alpha}(n)\)

- 单侧置信上限:\(G(\theta) < g_\alpha(n)\)

其中 \(g_\alpha(n)\) 代表分位数

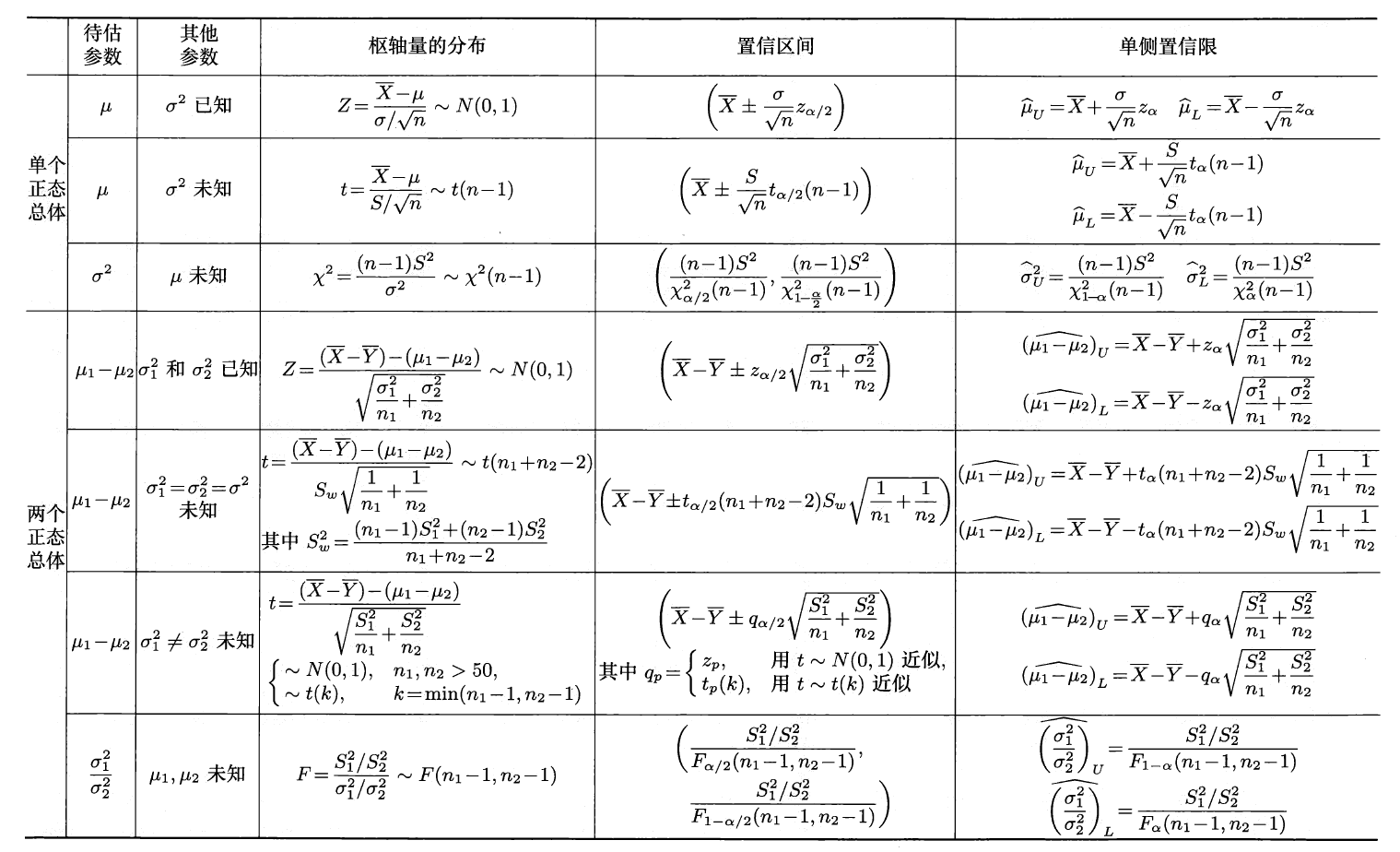

正态总体参数的区间估计⚓︎

打 LaTeX 公式太累了,所以下面就直接贴上课本给的表格,公式都是整理好的:

提示

记住不同情况下的枢轴量的分布,以及上面关于枢轴量的结论,我们就可以较为容易地推导出对应的置信区间,无需再额外记忆一堆置信区间的公式了,减轻记忆压力。

注意

表格中“两个正态总体方差不等且未知时,求均值差的区间估计”(即表格第 6 行(不包括表头行

非正态总体参数的区间估计⚓︎

注意

这块内容不考!!!

0-1 分布参数的区间估计⚓︎

设总体 \(X\) 服从 0-1 分布分布 \(B(1, p), X_1, X_2, \dots, X_n\) 是来自总体 \(X\) 的样本,当 \(n\) 充分大时,由中心极限定理知:

近似服从标准正态分布 \(N(0, 1)\),于是有:

等价于:

求一元二次方程,可得参数 \(p\) 的置信水平为 \(1 - \alpha\) 的近似置信区间为:

其中 \(a = n + z_{\alpha / 2}^2, b = -(2n\overline{X} + z_{\alpha / 2}^2), c = n\overline{X}^2\),取 \(p(1-p)\) 的估计量为 \(\overline{X}(1 - \overline{X})\),得参数 \(p\) 的置信水平为 \(1 - \alpha\) 的近似置信区间为:

在实际应用中,通常要满足 \(n > 30\) 且 \(np > 5, n(1-p) > 5\)

其他均值分布 \(\mu\) 的区间估计⚓︎

设总体 \(X\) 的均值为 \(\mu\), 方差为 \(\sigma^2\),\(X_1, X_2, \dots, X_n\) 是来自总体 \(X\) 的样本,当 \(n\) 充分大时(\(n > 50\)

故 \(\mu\) 的置信水平为 \(1-\alpha\) 的近似置信区间为:\((\overline{X} \pm \dfrac{\sigma}{\sqrt{n}}z_{\alpha / 2})\)。如果方差未知,可用估计量 \(S^2\) 代替 \(\sigma^2\)。

注

当样本容量 \(n \le 50\) 时,\(t\) 分布具有良好的统计稳健性,即当总体 \(X\) 不服从正态分布,但样本数据基本对称时,枢轴量 \(\dfrac{\overline{X} - \mu}{S / \sqrt{n}}\) 仍可以看成近似服从分布 \(t(n - 1)\),从而均值 \(\mu\) 的置信水平为 \(1-\alpha\) 的近似置信区间为:\((\overline{X} \pm \dfrac{S}{\sqrt{n}}t_{\alpha / 2}(n - 1))\)

评论区